L'Agenzia delle Entrate recepisce la Cassazione: beneficio riconosciuto se l'immobile è destinato ad abitazione entro il termine triennale

Nella presente circolare troverai:

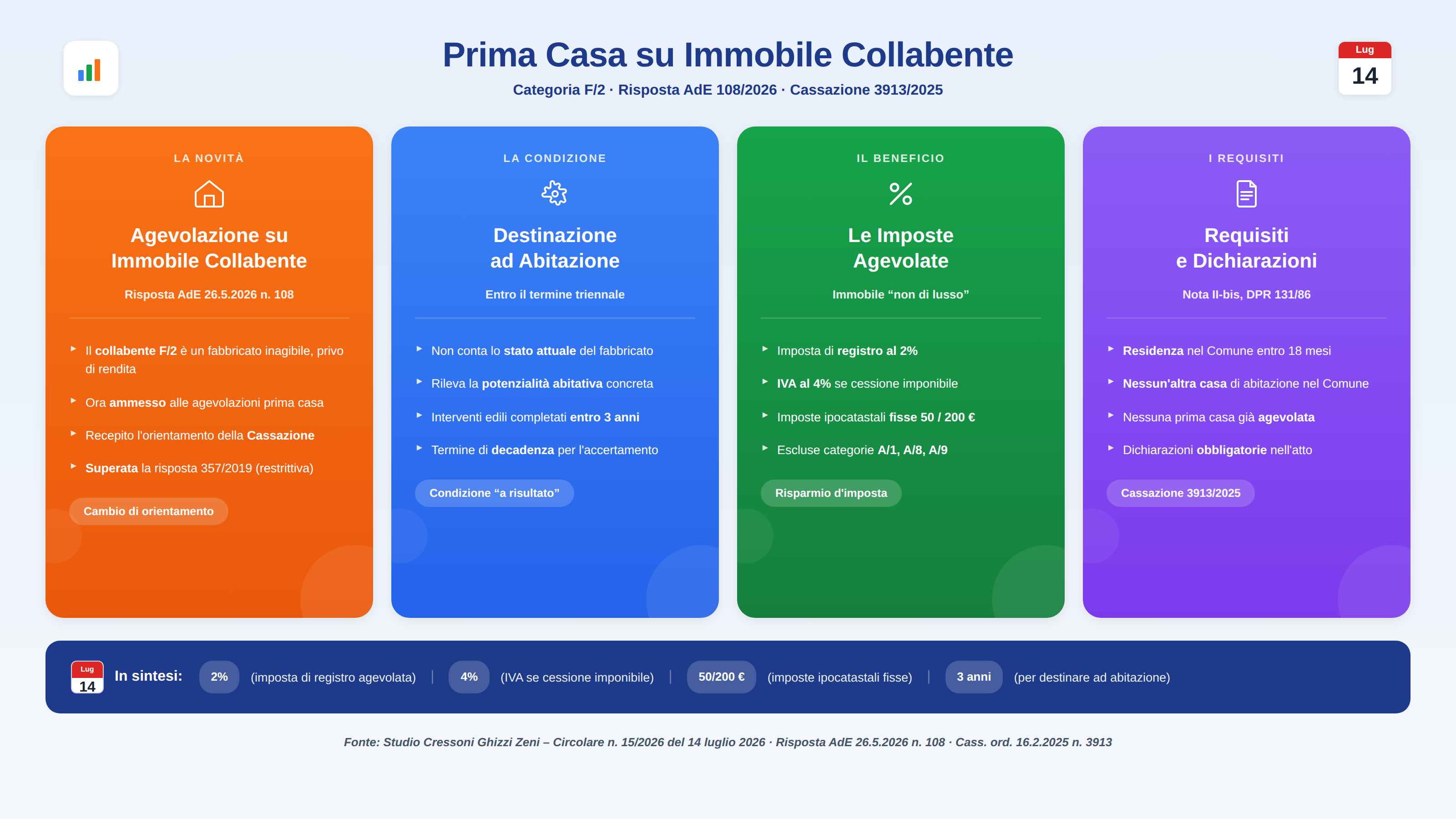

𝐀𝐠𝐞𝐯𝐨𝐥𝐚𝐳𝐢𝐨𝐧𝐞 𝐩𝐫𝐢𝐦𝐚 𝐜𝐚𝐬𝐚 𝐞𝐬𝐭𝐞𝐬𝐚 𝐚𝐠𝐥𝐢 𝐢𝐦𝐦𝐨𝐛𝐢𝐥𝐢 𝐜𝐨𝐥𝐥𝐚𝐛𝐞𝐧𝐭𝐢 (𝐅/𝟐): con la Risposta n. 108 del 26 maggio 2026 l'Agenzia delle Entrate ammette il beneficio anche per l'acquisto di un fabbricato collabente, superando il precedente orientamento restrittivo (risposta n. 357/2019).

𝐋𝐚 𝐜𝐨𝐧𝐝𝐢𝐳𝐢𝐨𝐧𝐞 𝐞𝐬𝐬𝐞𝐧𝐳𝐢𝐚𝐥𝐞: non rileva lo stato di inagibilità al momento dell'acquisto, ma la concreta destinazione ad abitazione, da realizzare tramite gli interventi edili entro il termine triennale di decadenza per l'accertamento.

𝐋𝐞 𝐢𝐦𝐩𝐨𝐬𝐭𝐞 𝐚𝐠𝐞𝐯𝐨𝐥𝐚𝐭𝐞: imposta di registro al 𝟐%, IVA al 𝟒% in caso di cessione imponibile, imposte ipotecaria e catastale in misura fissa (𝟓𝟎 / 𝟐𝟎𝟎 𝐞𝐮𝐫𝐨).

𝐈 𝐫𝐞𝐪𝐮𝐢𝐬𝐢𝐭𝐢 𝐝𝐞𝐥𝐥𝐚 𝐍𝐨𝐭𝐚 𝐈𝐈-𝐛𝐢𝐬: residenza nel Comune entro 18 mesi, assenza di altra casa di abitazione nel Comune e di altra prima casa già acquistata con le agevolazioni.

𝐋'𝐨𝐫𝐢𝐞𝐧𝐭𝐚𝐦𝐞𝐧𝐭𝐨 𝐝𝐞𝐥𝐥𝐚 𝐂𝐚𝐬𝐬𝐚𝐳𝐢𝐨𝐧𝐞: l'ordinanza n. 3913 del 16 febbraio 2025, in linea con le pronunce sui fabbricati in corso di costruzione (F/3), fondamento del nuovo indirizzo dell'Agenzia.

Per approfondimenti e per valutare l'operazione nel caso concreto, contatta lo Studio.